���ߣ�400-0919-097 ���ߣ�400-0919-097

���ߣ�400-0919-097 ���ߣ�400-0919-097

��ϵ�ˣ���С�� ����

��ϵ�绰��86 0512 53128955

��ϵ��ַ���й�����̫���л��������ܻ���

���䣺fsdfkd@163.com

����圣农�′��VS温氏�′��VS益生�′��:谁能成为鸡圈的“牧原股份�€�?

����2021年底,农业农村部制定印发《�€�十四五”全国畜牧兽医行业发展规划�€�,提出要重点打造生猪�€�家禽两个万亿级产业�?/p>

����在万亿级别的养猪行业中,诞生了碾压同行的“猪茅�€�牧原股�?002714),同样是万亿级别的家禽行业,是否也会诞生“鸡茅�€�?

����01

����超级�″��期何时再现?

����我国消费市场中,猪肉和鸡肉是�€受欢迎的两种肉类食品�?022年,我国�¤��消费�?503万吨左右,大约是猪肉�?0%,排名第二�€?/p>

����近年来,我国居民年人均猪肉消费量呈�€�减态势,�€�对禽肉的消费量却稳定上升�€�健康膳食的大趋势下,鸡肉低脂高蛋白的特性,使其在年轻群体中广受欢迎,也为未来行业的长期上升奠定了基�€�?/p>

����我国养殖市场的肉鸡,�€主要的是白羽�″��黄羽鸡,黄羽鸡是本土品种,白羽鸡是进口品种,种源主要来自美国和新西兰�?021年我国出栏的125.14亿只肉鸡中,白羽�?5.32亿只,占�?2.20%,黄羽鸡40.42亿只,占�?2.30%�?/p>

����和猪肉一样,养鸡同样是供给驱动的强周期行业,但是产业链更长�€�一个完整的白羽肉鸡产业体系包括三个代际,上游是用于孵化繁殖的祖代白羽肉种鸡和父母代白羽肉种鸡,下游则是�€终经屠宰场提供鸡肉的商品代白羽鸡�?/p>

����从白羽鸡的生产周期来看,供给源头是祖代种鸡,类似于猪周期中的“能繁母猪�€��€�从祖代种鸡引种到商品代肉鸡出栏�€短需要�€�时�?0周,每套祖代肉种鸡最终可以提供约15.5吨的�¤��产品,祖代种鸡的供给变化,直接影响鸡周期的价格变化趋势�€?/p>

����2012年以来,养鸡行业经历�?轮周期�€�波动,�€重要的一�′��涨周期是�?019年前后�€�由于引种受限和“超级猪周期”的带动,肉�¤��业当时迎来了历史�€好盈利周期,A�″��场猪�¤��袂暴涨的行情,成为资本市场最重要的风口之�€�?/p>

����2018�?2019年的超级�″��期之后,�′��跟随猪价�€起�€�步回落,行业下行周期已持续�?年多时间,养�′��业的业绩也经历了大起大落�?/p>

����2020-2021年,养鸡企业陷入全面亏损的局面,为产能出清和行业周期更替提供了契机�€��€�其他多方面因素也显示,肉鸡当下进入新一轮上涨周期的�′��正�€�步成型�?/p>

����其一,白羽鸡是我国农业里对外依存度仅�′��大豆的一个细分行业,�?022�?月出现的全球禽流感疫情影响,海外引种持续不畅。根据博亚和讯最新数据,2022年我国祖代更新量91万套,同比下�?2%,祖代存栏自2022�?月后持续下降,祖代更新企业数量减少至12家�€?/p>

����白鸡供应源头的祖代种�″��成的缺口,导致父母代�¤��、商品代�¤��、毛�′��至鸡肉价格的上涨具备了很强的确定性�€?/p>

����农产品的�€求刚性,决定了供给端�€旦出�?0%以上的缺口,价格弹�€�会非常大�€?月以来,商品代鸡苗市场报价从2�?羽上涨至4.5�?羽,涨幅125%;白羽鸡价格在春节后�?.34�?斤持续上涨至4.65�?斤,涨幅7.14%�?/p>

����其二,作为中国人餐桌上最重要的两种肉类,�¤��和猪肉之间具备较强的替代性,因此在周期轮动上也具备一定的联动性�€�眼下的猪肉价格也处于周期底部,去产能叠加消费复苏带来的猪肉涨价预期,也会为�″��期的上行带来动力�?/p>

����02

����谁能成为

����吃鸡圈的“牧原股份�€�?

����提到养殖产业圈,大家首先想到的无疑是牧原�′���?/p>

����过去几轮猪周期的轮回中,原来并不起眼的牧原股份,凭�€�创新�€�的自繁自养�″��,以及安全和成本控制方面的极致表现,在行业内迅�€�崛起�€�目前牧原股份的养殖规模已经超过6000万头,占到全国�€�量�?0%,市值最高时曾高�?000亿元,在行业内可谓一骑绝尘,远远甩开其他猪企�?/p>

����相比而言,养�¤��业仍然是群雄逐鹿的市场格�€�?/p>

����在规模最大的白羽�″��场,龙头公司主要有两家,即产业链上游的益生股�?002458)和产业链下游的圣农发�?002299)�?/p>

����益生�′��是我国规模最大的祖代肉种�″��殖企业,约占国内1/3市场份额,此外商品代�¤��的销量在国内也是�€多的,约占国内市�?/10的份额�€?022年,益生�′��商品代鸡苗销量预�?.4亿只,父母代种鸡预计�€�?600万套�?/p>

����益生的父母代种鸡的成本在18�?套左右,商品代苗成本2.8�?只左右,在行业内处于领先地位,相对目前市场价格已有较高盈利�€��€�公�?月份父母代肉种鸡苗报�?0多元/套,明显高于市场均价,说明益生的�¤��质量优于同行业,在市场中有更高的议价权�€?/p>

����白羽�′��游的第一龙头是圣农股份�€�公司是我国�€大的自繁、自养�€�自宰一体化肉鸡饲养、加工企业,年养殖加工白羽肉�?0亿羽,国内市场份额超�?5%,养殖规模排名世界第七,亚洲第一�?/p>

����圣农的核心竞争力,在于自主育种带来的成本优势和供应量的稳定�€?/p>

����公司研发的白羽肉鸡配套系“圣�?01”,是我国第�€个拥有完全自主知识产权的白羽肉鸡,也是我国目前商业化规模�€大的自有白羽鸡种源,打破了近40年来我国白羽祖代种鸡只能依赖外部引进的被动格�€,成功实现国产替代�€?/p>

����目前,圣农白羽肉鸡的完全养殖成本在每�?000元左右,按照目前�′��已实现盈利�€?/p>

����作为白羽�″��殖的绝对龙头,圣农过去的�€售重点主要在B端市场,第一大客户是肯德基和必胜客的母公司百胜集团,�€售额占比超过�?0%,主要客户还包括了麦当劳、沃尔玛等巨头企业�€�大客户资源不但是稳定的营收来源,也是公司行业地位的重要背书�?/p>

����近年来,圣农�€始涉足C端市场,推出了�€�嘟嘟翅”�€�脆皮炸鸡�€�等直接面向消费者的半成品,“鲜品化、熟食化、品牌化”已成为公司重要发展战略。数据显示,公司近三年在C端的复合增长率超�?0%,尤其是线上及新零售业务的增长最为迅速,近三年复合增长率达到300%左右,面向C端的食品深加工已成为公司业绩的第二增长曲线�€?/p>

����在黄羽鸡领域,行业龙头主要是下游肉鸡养殖企业温氏和立华�€?/p>

����温氏�′��是�í跨养猪和养鸡两大领域的养殖巨头,其黄羽鸡的市占率超过25%,稳居行业第�€�?/p>

����2022年,温氏�€售肉�?0.81亿只(含毛鸡、鲜品和熟食),�€售均价同比上�?7.20%达到每公�?5.47元,黄羽肉鸡业务单只利润�?�?只,其养殖成本大概在每公�?4元上下�€?/p>

����立华�′��是国内第二大黄羽�′��业,2022年黄羽鸡出栏�?.07亿只,同比增�?.95%,在国内的市场份额约�?0.71%,仅�′��温氏。公司平均养殖全成本�?4.2�?公斤,和温氏�′��(300498)大体相当,在行业内都处于领先位置�?/p>

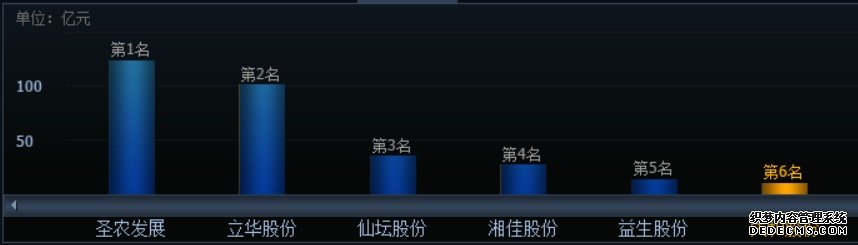

����比较养鸡产业链上市公司营收规�″��以发现,处于上游的益生,目前明显不及下游的圣农�€�立华与温氏�?/p>

����根据2021年的营收数据,益�?0.9亿,圣农144.78亿,立华111.32亿,温氏肉鸡养殖板块的营收则高达300亿�€?/p>

�����″��期转向上行时,下游龙头的业绩变化也早于上游�€?/p>

�����?022年第三季度数据来看,圣农、立华和温氏的净利润均已转正,圣农盈�?.91亿,立华盈利8.05亿,而益生仍然亏�?000多万�?/p>

����究其原因,主要有两点�?/p>

�����€是养�¤��业的传导顺序是鸡肉先涨,然后是下游肉�″��殖企业扩大规模,商品鸡鸡苗涨价,接下来才是父母代和祖代鸡苗涨价�€?/p>

����二是扩繁系数问题,一套祖代鸡�?5套父母代鸡,每套父母代鸡�?10只商品代鸡,相对而言祖代和父母代�¤��的市场是比较小的,�€�商品鸡�¤��和鸡肉的市场非常大�€?/p>

����▲肉�″��殖行业营收前6

����来源:同花顺(300033)(不包括温氏�?/p>

����从短期来看,由于业绩影响,以益生为代表的上游�¤��行业�?023年的业绩弹�€�可能更大;但是长期来看,养�¤��业下游的商品�″��殖企业,未来可能更有机会在行业内做大�?/p>

����其中,拥有自主育种优势�€�并进行了全产业链布�€的圣农股份,身处市场规模更大、产业趋势更好的白羽�″��场,或许是最有潜力脱颖�€�出的养�′��业�€?/p>

����当然,由于行业空间所限,单靠养鸡想比肩牧原股份其实并不太现实,这也是温氏和立华等养鸡企业陆续跨界养猪的主要原因�€?/p>

����本文首发于微�″��众号:市值观察�€�文章内容属作�€�个人观点,不代表和讯网立场。投资�€�据此操作,风险请自担�€?/p>

Copyright 2017 �ŷ����ֹٷ���վ All Rights Reserved